上半年白电市场一直处于下跌趋势, 下半年靠啥?

新冠肺炎全球疫情的突然爆发和蔓延,已成为2020年社会经济发展的暂时关键,全球经济经历了不同程度的停摆和缓慢复苏。在需求收缩和产业调整的时期,中国家电的市场份额也受到了影响,市场份额大幅下降。根据中国电子信息产业发展研究所发布的"中国家电市场2020年上半年报告",今年上半年中国家电市场零售额为3690亿元,比去年同期下降14.13%,降幅比中国社会消费品平均水平高2.73个百分点。

在各家电类中,白电产品的需求在上半年已进入由增量市场向残酷股票市场的残酷股票市场阶段,上半年出现严重萎缩,行业价格交换趋势日益突出,在"跌落"的背景下,随着国内疫情的不断改善和终端市场的逐步复苏,白电业能否在下半年迎来新的发展机遇?

空调倒得最惨

经过农村家电的爆炸性普及和后政策时代的调整,中国家电市场,特别是大型家电市场,近年来逐渐走向成熟。具体到白电市场,从需求方面看,中国百户白电产品的数量已经很高了。根据国家统计局的数据,到2018年底,家用冰箱、空调和洗衣机的城市所有权将分别达到100.9/100、142.2/100和97.7/100,农村市场将分别拥有95.9/100、116.6/100和88.5/100户。在股票市场的发展阶段,更新已成为产业发展的第一推动力。替代消费取代了刚性需求,市场增长率放缓。

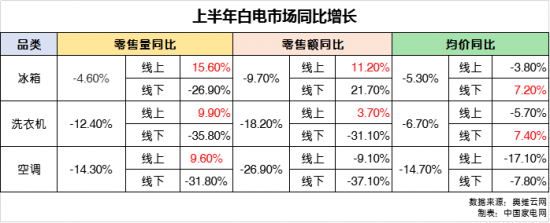

在行业不太景气的大环境下,今年以来,‘黑天鹅事件’在特定时段扩大了市场的跌幅,虽然在刚刚过去的二季度各品类都在回暖,但叠加的疫情明显压制了更新需求,今年上半年白电市场需求严重萎缩。奥维云网数据显示,2020年上半年,冰箱零售量1506万台,同比下降4.6%,零售额392亿元,同比下降9.7%。 市场上洗衣机的零售量是14。7600万台,比去年同期下降百分之十二点四;商品零售额274亿元,比去年同期下降百分之十八点二。 空调市场零售量为2886万台,同比下降14.3%,零售量为83。

在各品类整体放量下滑的情况下,为了刺激消费需求的释放,白电行业陷入了激烈的价格大战,上半年冰箱,洗衣机,空调平均价格下跌5。如下图信息所示,中国家庭电网记者在对比上半年白电市场各品类产品的运行情况时发现,在整个白电行业价格互换的背景下,空调的均价跌幅最大,相应的空调产品零售量和成交量的下滑也是白电产品中最为严重的。虽然空调新能效从7月1号,也就是下半年开始实施,但实际上企业从去年下半年开始就加快了高能效产品的出清速度,这也在一定程度上拉低了行业均价

此外,奥维云网白电事业部总经理赵美美告诉记者,相比去年同期空调行业均价仍处于3374元的高位,今年空调行业价格从去年双11价格战中爆发,由于规模下滑压力持续,行业价格也维持低位。渠道方面,线下销售受限,线上渠道零售规模持续上升,上半年线上零售占比也达到54%,且线上促销以低成本刺激为主,销售产品以低端挂量产品和低能耗产品为主,结构上拉低了整体空调行业的均价另一方面,今年疫情过后,空调行业Q1规模几乎腰斩,春节后企业被迫再次降价,促使行业均价再度下滑。 供给方面,去年下半年至今年一季度,铜,铝,塑料等原材料处于低位,这也为空调行业低价竞争提供了外部条件。

根据行业的一般逻辑,价格战在一定程度上可以刺激市场。

但是,记者注意到,尽管上半年空调行业的价格在上述各种因素的影响下大幅下跌,但空调市场在销量方面表现不佳,除了网上销售正增长不到10%外,线上零售和离线零售均出现负增长。"原因是疫情也是第一影响因素。对家用空调的需求主要是升级,在这一特殊的流行时期,消费者暂时搁置了对更新的需求。从空调本身的属性来看,与冰箱洗衣机相比,空调的安装属性更高,在流行期间物流和安装都受到阻碍,这对Q1空调的销售有很大的影响。此外,去年,双11、双12由Glimi‘s Haier Ox等领先企业引发的空调行业价格战,消费者对空调市场的需求提前发布,因此在2020年初,空调市场进入了需求窗口期。第二季,由于部分消费者的可支配收入下降,以及缺乏有效需求和消费者信心,大部分家用电器的需求释放,特别是更新需求的释放,都受到影响。"可以看出,今年上半年空调类别的下降是"悲剧性的",但也有迹象可循。

你想推动洗冰市场的价格增长吗?

同样从之前的数据图表对比来看,相比空调线上和线下均价降幅,上半年冰箱,洗衣机均价降幅均在10%以内,且线下均价均较去年同期呈现正增长。市场销售方面,在低价刺激下,零售量,量也呈现良好增长态势。分析原因,就冰箱市场而言,观察数据显示,上半年交叉冰箱产品零售额占比由去年同期的23.6%提升至28.5%,结构升级趋势明显,而交叉产品均价远高于行业平均水平,一定程度上带动了冰箱线下市场整体均价的提升。

观察上半年洗衣机市场表现,洗干机+大容量仍是洗衣机市场升级的主要驱动力,同时健康洗,区域洗也被推入风口,成为关注产品。"上半年线上洗烘机零售量占比28.9%,线下零售占比46.6%。 与前几年相比,也一直呈上升趋势。 奥维云网产品研究经理徐金孟告诉中国家居网记者,消费者对洗干机的需求不再局限于雾霾天,雨季等特殊天气,正在成为消费者晾晒衣物的一种选择。

受疫情影响,人们对具有卫生、清洁、杀菌等功能的家用电器越来越重视,体现在洗衣机市场上的健康洗衣理念逐渐渗透,具有高温杀菌杀菌作用的洗衣机产品越来越流行,紫外线、银离子杀菌等多种杀菌产品的市场覆盖率也在逐步提高,虽然短期内结构升级和能力提升仍是提升行业平均价格的主要动力,但从长远来看,健康洗涤的附加值也在逐步提高。

值得注意的是,干衣机成为上半年白电市场最大黑马,其上半年零售额同比提升30.1%,在6月线上线下零售额更是分别实现了168.6%和85.5%的大幅增长。在赵梅梅看来,干衣机的快速增长主要得益于三点,一是干衣机仍属于新兴品类,上半年干衣机市场零售额为11.5亿元,市场规模仍然较小,随着消费者对品质生活的追求以及对衣物洗护要求的提升,市场规模较小的干衣机的需求实现了快速提升;二是干衣机主要市场仍是南方地区,尤其是长江流域沿线省市,今年南方阴雨连连的天气也增加了消费者对干衣机产品的需求;三是海尔、美的等品牌商从产品端发力推动干衣机及洗干套装市场的增长。"从长远来看,干衣机仍将有一个快速增长的过程,而非疫情之下的应激需求。

困境中的新机遇

随着国内疫情防控进入常态,在经济复苏,需求缓释,价格拉动等因素影响下,618成为上半年销售拐点。整个618期间,冰箱,洗衣机,空调线上销售规模增长21。分别比去年同期增长百分之八点八,百分之三十点六和百分之十一点一。 记者观察奥维云网白电各品类预测数据,下半年冰箱市场销售节奏将恢复正常,全渠道零售量预计下降4。2%,洗衣机市场有望延续去年Q4尾部走势,在大促节点爆发,且下半年该品类零售量有望同比增长4.3%,零售量同比下降0.1%。由于铜,石油,塑料等主要原材料价格回升,空调市场预计将上调部分高端产品价格。 下半年全渠道零售量和零售量预计下降6.6%和9。

随着终端市场的逐步复苏,华昌证券还预测,白电行业将迎来新的发展机遇,陷入困境。"疫情加速了行业内在线和线下渠道的整合,有望推动消费升级进程。产品升级和效率优化有望成为未来白电产业发展的主题。在激烈的市场竞争中,格力电器、海尔志家、美的等处于产业链主导地位的白电龙头企业有望扩大优势,寡头垄断趋势有望进一步加强。"。